起源:即刻赢谍报站(ID:gh_62c3dc96ee87)

2023年11月10日,中国调味品协会正在广州举行「预感2024:中国调味操行业倒退情势剖析会」,即刻赢副总裁任运志Kevin受邀做主题分享。如下为分享实录:

各人好,我是即刻赢的任运志Kevin,十分感激协会约请咱们来做这样一个分享。即刻赢是一家做线下批发数据监测的公司,批发监测网络笼罩了国际24个次要省分,每一个省都笼罩了包罗年夜超市、年夜卖场、小超市、便当店、食杂店等多种线下业态的几千家门店。即刻赢经过为批发商提供数字化的对象、商品选品谍报等,以换取天下的一切品牌、一切商品门店级此外逐日动销数据,这是咱们数据的起源和特性。

正在讲正式数据以前,先看几组微观数据。第一个是国度统计局的数据,社会商品的批发额从7月份的1%,到8%月份的3.71%,不断到9月份的4.6%,线下生产其真实迟缓地复苏,生产激情也是正在逐步放年夜。这是往年与去年的比照,往年以及疫情前相比,能够参考国庆时期出游的数据。往年国庆相比2019年,出游人数添加了4.1%,然而整个疫情时期国庆游览的支出仅添加了1.5%,不人次添加的幅度年夜,各人的生产激情另有增进空间。

即刻赢的观念是要放眼到一个长时间的维度去看,所谓「景物长宜放眼量」。调味操行业是平易近生行业,是要长时间增进的行业。举两个例子,一个是饮料的代表企业农民山泉,另外一个是海天味业,这两家从2014年到2022年团体业务支出的增进状况。从2014年的百亿规模不断增进到2022年快要300亿的规模,快要9年的继续增进。即便是正在2020~2022年疫情时期,海天味业为代表的调味操行业也并无遭到太年夜的打击。这一点咱们跟经销商沟通的时分反馈的信息是分歧的。调味品作为咱们根底刚需的工业,长时间来看是不断稳固增进。

更久远地看,天下人都可摆布支出是稳步正在添加的,咱们会有这类生产晋级的需要,想吃患上更衰弱,价钱能够承受肯定水平的下跌,然而要餍足衰弱的需要。第二个是人口数以及老龄化人口的这样一个趋向图,蓝色是咱们天下的总人口数,白色是咱们老龄化的人口数,黄色是老龄化人口的一个占比的状况。咱们的老龄化人口是不断正在添加的,到了2055年轻龄化人口将会抵达一个顶峰。餐饮的生产习气会跟着人口构造的变动而变动,各人如今不断要减盐低脂,是由这类构造所决议的,以是这是长时间的、能够预感到的趋向。

接上去做一些更粗疏的察看。起首看一个调味品全体趋向,比拟了2022年以及2023年三个季度中,各个子品类正在调品类的发卖占比的状况变动,从下往上顺次是酱油、调味酱、盐、复合调味料、榨菜/酱腌菜、暖锅底料、醋、鸡精、蚝油、其余。最年夜的仍是酱油以及调味酱,这也是咱们调味品巨头所重兵设防的两个调味品品类。

有三个比拟风趣的景象各人需求存眷。第一个就是咱们23年的三季度的盐的占比,按今年这个盐的占比普通是正在4%~4.5%之间的区间,但往年三季度盐的占比由去年的4.7增进到往年的8.8%,由于日本的核废水事情造成为了盐的抢购以及囤积。然而给各人另一个启发,假如运营盐这个品类的话,四序度或许来岁一季度可能库存要略微管制一下,由于生产者曾经购入了太多的盐。第二个是复合调味料,往年三个季度以及去年同比,复合调味料正在往年完成一个稳步下跌的态势。第三个景象是暖锅底料,正在二季度以及三季度的时分普通是正在5%阁下的份额占比,然而正在每一年的一季度都是正在8%~9%的份额占比。由于每一年的一季度天色比拟冷,叠加之春节的生产,暖锅底料会是一个发卖的淡季以及顶峰。这是分享的三个风趣的景象。

再看一上品类的倒退态势,横轴越到左边份额越年夜,纵轴越到上边份额增速越快。最左边的是咱们外围60团体的新品的数目,反映了2023年的1~6月份,各个品类都推出了哪些新品,这些品牌都把研发重点放正在了哪些品类上?

第一个就是复合调味料添加了118个新品,酱油有85个新品,调味酱有74个新品。那末这些投入的研发资本各人有无取得一些预期的增进?咱们能够看到,酱油份额体量很年夜,还呈现了一个增进的态势,复合调味料一样也是增进的一个品类。但出人意料的是,咱们的调味酱/酱料这个品类出现出肯定的降落的态势。咱们做了一些初步的假定以及判别,复合调味料的增进可能肯定水平上会影响到调味酱这个品类的倒退以及增进。举一个简略的例子,各人晓得做麻婆豆腐,做麻婆豆腐,假如你不复合调味料,我就会用到黄豆酱,辣椒酱,而这些都属于调味酱品类。假如麻婆豆腐的复合调味料进去之后,我就会缩小调味酱的用量。这是从一个很小的例子来进行一个预判,可能复合调味料会影响到调味料的倒退,以是我倡议各人从质料上也要做一些延长,往返合调味料这个标的目的上进行一些思考。

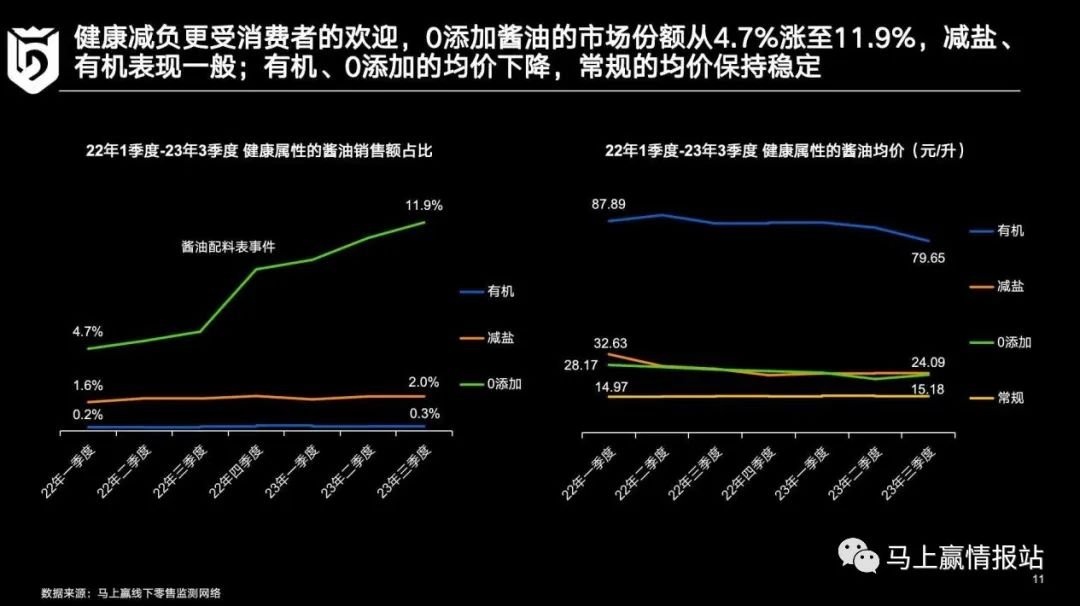

接上去看一下酱油市场,咱们想放年夜来看的是「衰弱」标签如今的趋向。酱油衰弱的标签主打三个,一个是「无机」,一个是「减盐」,一个是「零增加」。各人能够看到「零增加」正在这三个系列外面是份额占比最年夜,增进比拟好的,特地是正在2022年的配料表事情之后呈现了一个跃升。而「减盐」以及「无机」这两种系列是处于一个比拟稳固的态势,有所增进,然而增进没有多。左边是这三个系列的价钱变动,依照元/升的单元进行折算,能够看到,「无机」尽管份额很低,然而价钱很高。「无机」的产物均价是87元/升,而惯例的酱油均价是正在15元/升阁下。这里能够给各人一些启发,假如咱们要晋升营收,去往衰弱趋向上走也是一个门路。

察看「零增加」产物正在各个业态外面的发卖体现,从2022年1月到2023年6月份,正在年夜卖场、年夜超市、小超市等五年夜业态外面,「零增加」的产物也呈一个稳步下跌的态势。只是正在2022年10月的时分,他忽然有一个助推。那末正在一切主打「零增加」的产物里,哪些品类更存眷这个标签呢?酱油有66%的占比,醋的产物中据有12%,料酒中占9.3%,另有蚝油等等。从数据上看,千禾往年以及去年相比是这个赛道中受害的一个品牌,添加了3.7%,然而没有是说千禾就处于一家独年夜的位置。

咱们剖析了从2021年10月到2023年8月,某东北连锁的门店中「零增加」酱油产物正在单个门店售卖的状况。能够看到,全体呈迟缓、继续增进的态势,继续增进高点正在春节时期,而这个高点是从10月份开端,11月、12月份遭到事情助推,这是门店维度的察看。而整个酱油前30的产物中,外面曾经有三款「零增加」的产物进入排行榜,辨别是海天的两个SKU,另有千禾的一个SKU。这很了不得,由于「零增加」正在整个酱油的发卖份额里只占到10%~15%。

而方才说千禾的「零增加」,纷歧定就是相对的领跑。这里咱们辨别察看「无机」、「减盐」以及「零增加」这三个赛道,哪些品牌都做了怎么的规划。正在「无机」赛道里,千禾的规划最多,盘踞了61%的发卖额,海天也紧随厥后,从去年1~3季度的1.4%增进到12.6%,翻了快要10倍。李锦记是「减盐」赛道的次要玩家,占了绝年夜局部的份额,达到了76%,靠近80%。正在「零增加」这个赛道,2022年的1~3季度,千禾是46.8%,海天是44.6%,然而到了2023年的1~3季度,出现了一个逆转,海天是46.5%,千禾降至43.6%。

其实海天早正在2022年的时分,就曾经正在规划「零增加」了。能够看到2022年的1~3季度的时分,海天只有19个「零增加」的酱油SKU,到了2023年曾经有42个,而千禾是由54个单品添加到了68个单品。海天没有光是正在单品数目上添加了不少,正在铺市率上其实也从25%添加到39%,而千禾是从15%添加到30%。二者正在「零增加」赛道傍边的份额,一开端千禾以53%抢先,到前面海天略有增涨。2022年四序度因为言论事情的影响,千禾反超,到了往年的1~3季度,海天又从新超越了千禾。海天的产物规划才能以及渠道管制力度仍是没有容小觑。

关于醋以及料酒,咱们的一个察看是区域竞争十分充沛,有“一超”,另有“多强”。正在对醋的区域市场察看中,咱们引入奖牌积分榜的概念。每一个品牌能够了解为一个国度,它假如正在某一个省分获得了第一位,给他发一个金牌,第二名是银牌,第三名是铜牌,金牌能够有5分,银牌3分,铜牌是1分。用这样一个积分的形式,咱们能够看到这个品牌正在天下的渠道状况。

海天作为做酱油十分强势的品牌,从渠路线上,即便做醋它也是排名头部的品牌。海天正在4个省分排名第一,8个省分排名第二,6个省分排名第三,这表现出海天十分弱小的渠道力。而恒顺仍是盘踞了江苏、江西、安徽、浙江、湖北这些华东的周边区域强势的市场的位置。紫林是正在河南、山西、河北这些区域是市场据有比拟高,接上去是水塔正在西南区域,保宁正在东北的区域。这也表现出咱们整个醋的市场区域性仍是比拟强的,有不少区域的品牌以及区域的龙头。

料酒的市场让各人会比拟诧异的是,海天正在15个省分料占到份额第一的地位,7个省分是银牌,2个省分是铜牌牌的地位。能够说,海天正在料酒这个品类外面,渠道力也是遥遥抢先的。而后接上去是厨邦以及恒顺这两个品牌。这是对醋以及料酒的一个区域市场的竞争的察看,它的竞争仍是相称强烈的。

正在复合调料市场中,咱们能够看到22年3季度品牌数目达到了1314个,2023年的时分品牌数就变至1238,有1000多个品牌正在复合资料赛道外面竞争,此中可能有快要100多个品牌正在这一年的工夫外面加入了市场,竞争仍是十分强烈的。复合调味料外面又分传统的复合调味料,比方说王守义十三香,另有咱们菜谱式的调味料,包罗坏蛋家、筷手小厨、桥头这些品牌。能够看到,王守义的市场份额由13.7%降落到12.4%,而坏蛋家由9.4%回升下跌到11.1%,菜谱式的复合调味料出现了一个更快的增进态势。

这是各个品牌正在复合调味料的一个规划,近几年生产者厨房做饭的这些习气是有所变动的。我集体感觉复合调味料是合乎兽性的趋向,由于各人能够用更少的工夫,更简捷的操作,可以做出更甘旨的饭菜,这是特地合乎咱们这个春秋段的人工夫很缓和,然而又想享用一下家庭的舒适,去做一个菜的需要。就拿我本人来讲,我妻子自从晓得了麻婆豆腐的调味料之后,我往年吃到的麻婆豆腐的次数比我过来三年吃的次数还多,并且她对本人厨艺十分有信念,以是复合调味料仍是仍是很合乎兽性,可以协助到各人,这也是一切的品牌都十分存眷的这个赛道的缘由。

暖锅底料市场下去看,整个品牌的份额散布上,头部品牌仍是海底捞、坏蛋家、年夜红袍这几个品牌,此中增速比拟好的仍是咱们川系的品牌,包罗名扬、坏蛋家以及桥头。

从规格上看,这里是各个规格的市场份额占比的状况,150克、14.5%,360克以及200克自都占了10%阁下的份额,粗看一下如同仍是年夜规格据有更多的市场份额,然而从增速上看,咱们有一个风趣的察看——360克、180克、90克它们的增速是排名前三的。而360克的包装其实是4个90克的小包装,或许180克两个90克的小包装,也就是说,90克的小包装领涨的整个份额增进,加起来4.8%的规格上的一个份额增进,这也是各人需求重点存眷的小规模小包装的趋向。其实我的感受十分深,由于往年上半年我曾经扔了没有晓得几何瓶沙拉酱以及番茄酱,如今的包装仍是比拟年夜,然而咱们中国人又没有像东方人做不少沙拉,耗费没有会那末多。一旦我发现沙拉酱以及番茄酱放正在冰箱外面超越一个月之后,就觉得没有新颖了,我只能扔掉。以是我倡议更多的这类品类品牌要存眷小规格。安琪这样的我是他们的忠诚客户,我感觉他们比拟前沿,安琪酵母有不少那种小包装的酵母粉,我每一次就一会儿用一袋,前面用完就完了,用患上十分充沛,以是我感觉这也是异曲同工,这类小规格的包包装会愈来愈受各人的欢送。

最初小结一下,酱油的衰弱趋向是一种长时间增进的态势,醋、料酒、复合调味品的区域以及区域品牌竞争十分强烈,暖锅底料的倒退启示咱们要注重这些一人一食小规格包装的场景。-亚愽app